Les principales mesures adoptées relatives à la fiscalité des petites entreprises et des particuliers sont les suivantes :

FISCALITE DES ENTREPRISES

Enregistrement gratuit des actes relatifs à la vie des sociétés

Les actes relatifs à la vie des sociétés (modification du capital, changement de régime fiscal, dissolution, …) étaient soumis au droit fixe de 375€ ou 500€ selon le montant du capital social seront désormais enregistrés gratuitement. Ces dispositions s’appliquent aux actes enregistrés ou aux déclarations déposées à compter du 1er janvier 2019.

Extension de la taxe annuelle sur les bureaux en Ile-de-France aux parkings commerciaux.

Les parkings faisant l’objet d’une exploitation commerciale entrent désormais dans le champs d’application de la taxe annuelle sur les bureaux en Ile-de-France. Par ailleurs, les tarifs de cette taxe sont augmentés de 10% pour les bureaux et surfaces de stationnement situés dans les communes de Paris et des Hauts-de-Seine.

Des dispositifs de sur amortissement instaurés ou étendus.

Investissement dans les poids lourds moins polluants.

Le dispositif de « suramortissement » applicable aux véhicules poids lourds peu polluants dont le poids total autorisé en charge (PTAC) est supérieur ou égal à 3,5 tonnes est prolongé de deux ans et s’applique donc aux véhicules acquis entre le 1er janvier 2016 et le 31 décembre 2021.

En outre, le champs de la mesure est étendu à partir du 1er janvier 2019. Ainsi, pour les véhicules acquis à compter du 1er janvier 2019, la liste des énergies propres dont l’utilisation est encouragée est complétée de l’énergie électrique et de l’hydrogène. De même, la possibilité de déduction (au taux de 20%) est étendue aux véhicules neufs dont le PTAC est compris entre 2,6 tonnes et 3,5 tonnes.

Enfin, le taux de déduction est augmenté de 40% à 60% pour les véhicules dont le PTAC est inférieur ou égal à 16 tonnes. Depuis le 11 octobre 2018, seuls les véhicules acquis neufs peuvent ouvrir droit à cette déduction.

Investissement dans les équipements de réfrigération et traitement de l’air à moindre impact sur le climat.

Un nouveau dispositif de suramortissement est créé pour encourager l’investissement des entreprises dans des équipements de production de froid (chambres froides et climatisation notamment) utilisant des réfrigérants à faible impact sur le réchauffement planétaire.

Ce dispositif s’applique aussi bien aux entreprises soumises à l’IR (selon un régime réel d’imposition) qu’à celles soumises à l’IS, sans considération de leur secteur et de leur taille.

Lorsqu’ils seront acquis entre le 1er janvier 2019 et le 31 décembre 2022, les biens d’équipement visés par le dispositif ouvriront droit à une déduction de 40% de leur valeur d’origine, répartie linéairement sur la durée d’utilisation du bien.

Modification du régime du mécénat d’entreprise.

Actuellement de 5 pour 1 000 du chiffre d’affaires de l’entreprise, le plafond de la réduction d’impôt pour mécénat ou dons en faveur des oeuvres et organismes visés à l’article 238 bis du CGI, est complété par un plafond alternatif de 10 000€ que les entreprises pourront appliquer, au choix, pour les versements effectués au cours des exercices clos à compter du 31 décembre 2019.

Par ailleurs, pour les exercices ouverts à partir du 1er janvier 2019, les entreprises effectuant plus de 10 000€ de dons et versements pouvant droit à réduction d’impôt devront déclarer certaines informations à l’administration fiscale suivant des modalités qui seront fixées par décret.

FISCALITE PERSONNELLE

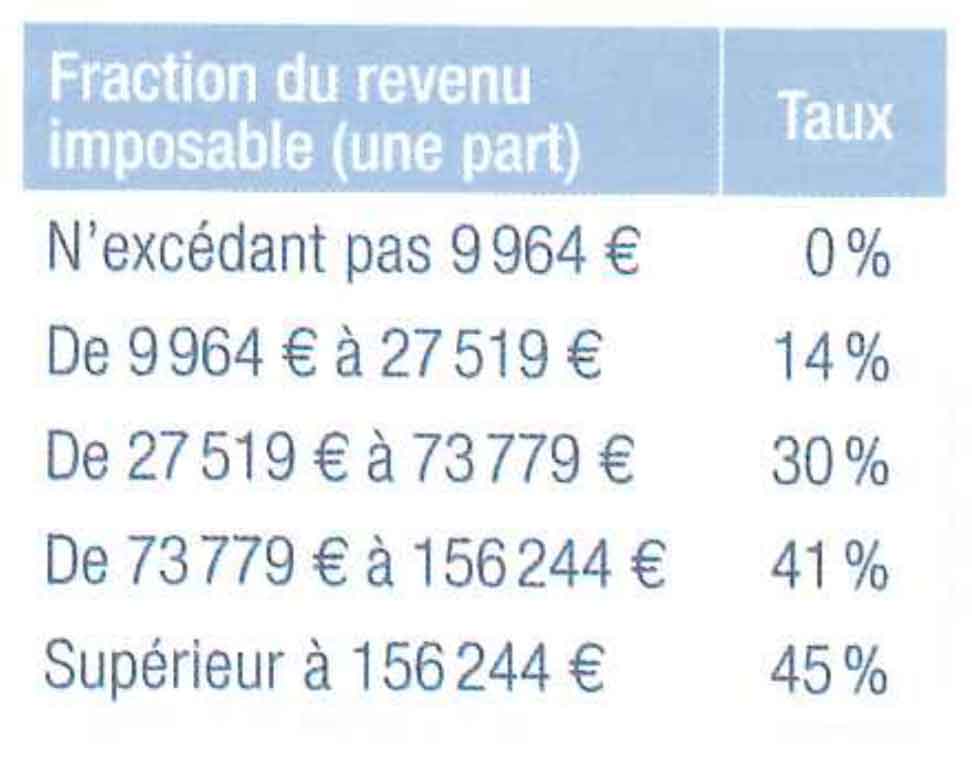

Revalorisation des limites des tranches du barème de l’impôt sur le revenu (IR)

Pour le calcul de l’imposition des revenus de 2018 (annulée totalement ou partiellement par le Crédit d’Impôt Modernisation du Recouvrement), les limites des tranches du barème de l’IR sont revalorisées de 1,6%.

Le barème d’imposition applicable aux revenus de 2018 est donc le suivant pour un quotient familial d’une part avant application du plafonnement des effets du quotient familial :

Prorogation jusqu’au 31 décembre 2019 du CITE (Crédit d’Impôt Transition Energétique)

Le crédit d’impôt sur le revenu relatif aux dépenses favorables à la transition énergétique réalisées dans l’habitation principale est prorogé jusqu’au 31 décembre 2019. En outre, de nouvelles dépenses sont rendues éligibles à ce dispositif.

Nouvelles dépenses rendues éligibles :

- Dépenses d’acquisition de matériaux thermiques des parois vitrées à condition que ces matériaux remplacent des parois de simple vitrage (dans la limite d’un plafond par fenêtre fixé par arrêté à paraître);

- Dépenses de poses d’équipements de chauffage utilisant des renouvelables et dépenses payées pour la dépose d’un cuve à fioul (sous conditions de ressources du foyer fiscal fixées par un décret à paraître).

Les dépenses d’acquisition de chaudières à très haute performance énergétique, autre que celles fonctionnant au fioul, ou de chaudières à micro-génération fonctionnant au gaz restent éligibles au CITE, mais dans la limite d’un plafond spécifique de dépense qui sera fixé par arrêté conjoint des ministres chargés du logement et du budget.

Ces aménagements du dispositif s’appliquent sauf exceptions aux dépenses payées à compter du 1er janvier 2019.

Extension de la réduction d’impôt Pinel

Le bénéfice de la réduction d’impôt Pinel, en faveur des particuliers qui acquièrent ou font construire des logements neufs ou assimilés destinés à la location dans le secteur intermédiaire, est étendu sous conditions aux contribuables qui acquièrent un logement faisant ou ayant fait l’objet de travaux de rénovation définis par décret à paraître, ainsi qu’aux locaux affectés à une usage autre que l’habitation ayant fait l’objet de travaux de transformation en logement.

Cette extension s’applique aux logements acquis entre le 1er janvier 2019 et le 31 décembre 2021.

Prorogation de la réduction d’impôt en faveur des loueurs en meublé non professionnels

La réduction d’impôt « Censi-Bouvard » qui devait s’appliquer aux acquisitions réalisées jusqu’au 31 décembre 2018 est prorogée de 3 ans, soit jusqu’au 31 décembre 2021.